新政解读!关于电子凭证会计数据标准这些问题必知!

为了做好电子凭证会计数据标准深化试点工作,财政部研究制定了《电子凭证会计数据标准(试行版)》,编写了《电子凭证会计数据标准深化试点操作指南1.0》和《电子凭证会计数据标准深化试点技术问答1.0》,同时,组织开发免费基础工具包,并组织有关服务保障单位开发提供免费个性化工具包,保障深化试点工作顺利实施。

01

归档要求

以全面数字化的电子发票为例。

数电票入账后的电子凭证文件由两部分构成,分别是开具端单位开具(交付)的数电票含有数字签名的XML格式电子文件,以及接收端试点单位生成的会计入账信息结构化数据文件。

接收端试点单位应当在报销业务对应的会计入账完成后、会计凭证归档之前,根据实际入账情况使用工具包生成入账信息结构化数据文件,并将记账凭证、报销单、数电票含有数字签名的XML格式电子文件、入账信息结构化数据文件等会计资料组件形成电子会计凭证文件。

02

试点电子凭证业务处理总体流程

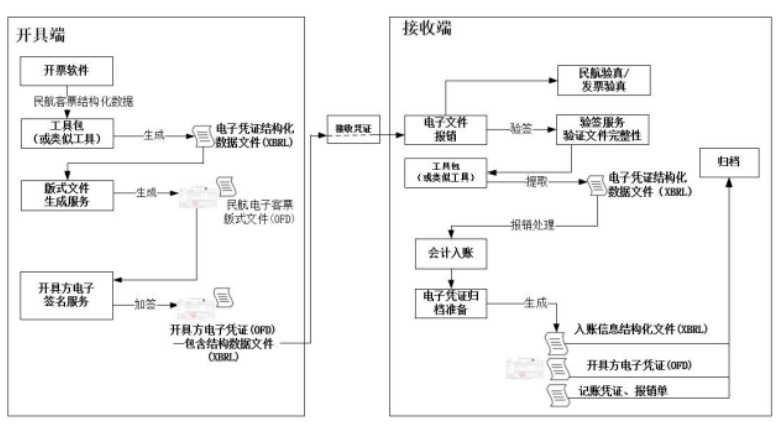

试点电子凭证从开具、接收到处理、归档等各环节全流程主要包括:

1.开具端试点单位按照试点要求,开具(交付)符合相关主管部门有关业务规范和标准的电子凭证(即为接收端试点单位接收处理的电子凭证),且务必保障该电子凭证的所有数据信息来源合法、真实及不被篡改。

2.开具端试点单位将电子凭证(含符合电子凭证会计数据标准的电子凭证结构化数据文件,以下简称“电子凭证结构化数据文件”)发送给接收端试点单位(或接收端试点单位相关人员)。

3.接收端试点单位可借助财政部提供的免费基础工具包或深化试点服务保障单位提供的免费个性化工具包,按照电子凭证会计数据标准及相关技术规范对其会计信息系统进行配置,使其具备接收和解析电子凭证的能力。

4.接收端试点单位接收电子凭证(含电子凭证结构化数据文件),解析出电子凭证结构化数据文件的结构化数据,然后进行报销、入账等业务处理。

5.接收端试点单位应当在业务对应的会计入账完成后、会计凭证归档之前,根据实际入账情况生成符合电子凭证会计数据标准的会计入账信息结构化数据文件(以下简称“入账信息结构化数据文件”)。

6.接收端试点单位按财政部、国家档案局《会计档案管理办法》(财政部档案局令第79号)和《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)等相关规定将相关电子凭证进行归档。

小结:

接收端单位接收电子凭证(含电子凭证结构化数据文件),解析出电子凭证结构化数据文件的结构化数据,然后进行报销、入账等业务处理。同时,根据实际入账情况生成符合电子凭证会计数据标准的会计入账信息结构化数据文件(以下简称“入账信息结构化数据文件”)。最后,将相关电子凭证进行归档。

03

金蝶发票云多地成功试点

2022年电子凭证会计数据标准试点阶段,金蝶帮助广西北部湾投资集团、中国银河证券、安徽合力、浙江交通集团等5家试点企业顺利完成试点验收工作,以上试点企业不仅使用金蝶,还涉及其他各类软件,通过金蝶财务云、发票管理和电子会计档案系统等产品,帮助试点企业遵循符合标准和试点要求,实现电子凭证会计数据多渠道获取、验签、解析、自动填报、自动入账、自动归档保管等端到端全流程自动化,夯实企业会计无纸化以及财务数字化转型的基础。其中,浙江交投项目直接对接了浙江省政府的“浙里办票”系统,实现了多类凭证的自动同步采集。

上一新闻:2021第一个风口智能制造,金蝶云·星空驶上快车道

下一新闻:登顶不止步!IDC:金蝶再夺中国第一