金蝶刘丹彤:数字经济下的财务数字化转型探索

7月15日,由中国会计学会会计信息化专业委员会主办,金蝶软件(中国)有限公司等协办的“中国会计学会第二十二届全国会计信息化学术年会”在南京财经大学举行。

第二届全国会计信息化标准化技术委员会咨询专家、金蝶中国财务产品方案专家刘丹彤在论坛发表《数治企业,强国动能—数字经济下的财务数字化转型探索》的主题演讲,分享金蝶在企业财务数字化领域的前沿研究与创新实践。

以下为演讲内容(内容有删减),星小瀚特别与您分享!

1►

数字经济时代下企业的持续增长动能

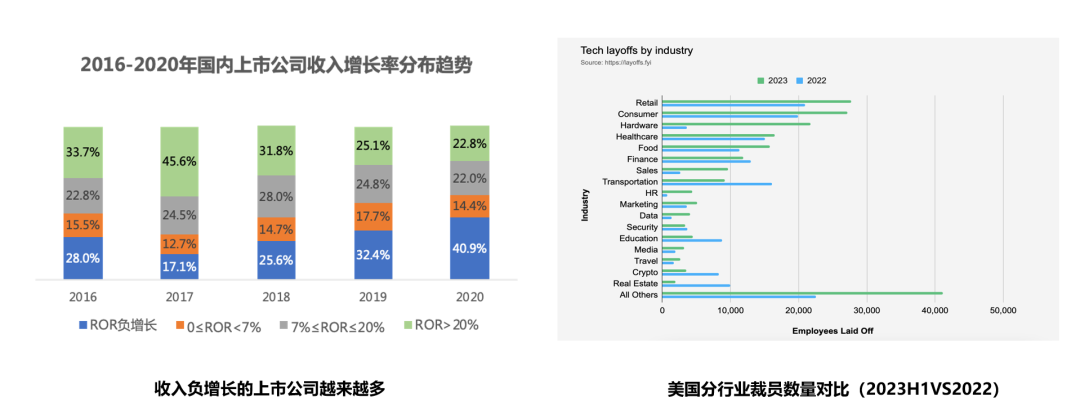

我们都知道,企业战略的核心在于确保企业的可持续发展。但进入数字时代以后,我们看到越来越多的企业已经很难保持稳定的发展。统计表明,从2016年至2020年间,收入负增长的上市公司越来越多。美国的劳动力信息平台Layoff的最新数据也显示,美国分行业的技术类岗位的裁员数量同比也在增加。数字经济时代,保持竞争优势和高价值增长成为企业面临的巨大挑战。

企业的持续增长模式正在发生深刻变革,传统的集团企业管控模式也正在遭遇挑战。近期,国资委下属的国资报告报道了央企六大动向,包含培育壮大战略性新兴产业,加快传统产业改造升级,加大专业化整合力度等。中国发展高层论坛2023年年会也提出,百年未有之大变局加速演进,全球产业链供应链在深刻调整,中国企业要把握产业链布局的主动权。这些信号表明中国的集团企业管理模式正在从财务管控向战略管控方向调整。

外界环境不确定性剧增,企业愈发需要以“黑海战略”构建企业生态。海尔集团董事局名誉主席张瑞敏表示,“真正的黑海战略就是体验经济。因为创造体验经济、创造用户需求根本不是一个产品能满足的,也根本不是一个企业能满足的,而是要变成一个生态。这个生态很难去复制”,简言之,黑海战略是企业在数字时代的新战略。

生态战略下,企业的演进与数字化相生相伴,企业的价值链从以企业和产品为核心向以顾客和服务为核心演进。财务、HR、办公协同等支持性活动将融入价值活动,并共同推动企业边界和组织分工的不断演进。

2►

企业数字化转型路径

数字化热潮下,企业的持续发展越来越依赖数字技术,简言之,企业持续增长的动能是数治化,“数治企业”是企业数字化转型的根本目标,为实现可持续发展,企业须围绕着客户价值构建数字生态系统,从数字思维、数字战略、数字商业模式、数字能力再到数字管理,实现全方位的重新定义。

企业数治化的战略发展路径从“产品”生态到“消费”生态,可分为四个路径:

第一层,提升运营效率。例如,空客公司正在使用混合现实应用MiRA将数字模型集成到生产环境中,使装配工人能够查看正在生产的飞机的完整3D模型,并用于A380和A350XWB生产线,以检查二级结构支架的完整性。据统计,检查A380机身中的6万-8万个支架,传统检测方法需要3周的时间,而使用混合现实技术只需要3天即可完成。

第二层,实现先进的运营效率。例如,美国卡特彼勒公司在其生产销售的建筑机械设备上安装传感器,以跟踪每个产品在施工现场的使用情况,并利用收集到的数据分析用户需求变化和产品性能偏好,从而及时改进产品质量和调整产品开发方向。这样的大型设备使用后,不仅降低了运营成本,每个班组仅需3至4个人就可以完成开采,而且可以将资源采收率提升至85%至90%。大大避免了煤炭资源的浪费。

第三层,来自价值链的数据驱动服务。例如,美国通用电气公司利用传感器来日常追踪其生产的飞机发动机的运行数据,并使用大数据技术加以分析,进而为飞行员推荐可实时优化燃料使用效率的飞行方式。之后,通用电气还将因此节约的飞行成本计入对客户收取的产品和服务费用中,从而又实现了新的收入增长。

第四层,通过数字平台提供数据驱动服务。例如,特斯拉的能源生态、软件生态、驾乘生态、商业生态,都是通过数据平台来完成的。通过特斯拉创新性的OTA、FSD模式,在不久的将来,也许所有特斯拉车主的爱车将会统一由数据平台调度派单,自动在闲置时段接单去跑“滴滴”,自动结算,为主人赚取收入。

从“产品”生态到“消费”生态,未来数治企业是围绕客户体验持续创造高价值的数字化转型。惟有将“产品融入场景,行业融入生态”,促进“产品服务一体化”、“平台生态一体化”,企业方能推动商业模式创新,实现持续发展。

3►

财务数字化转型实践回顾与新的探索

作为服务于企业数字化转型的财务转型,我们总体回顾一下当前的实践,可以总结为从服务模式、管理体系和财务业务能力三个方面着手的转型,但由于这些转型更多是从会计工作的角度,而没有从企业持续发展和企业数治化的角度出发,所以既取得了一定的效果,同时又存在一些不足。

首先是服务模式转型,大多数企业是从财务共享切入来进行相关的转型,这类转型创新性地定义了财务和业务的协同组织方式,但没有很好地回答什么是财务数字化转型,以及和企业数字化转型的关系,例如没有明确解决财务大数据与企业大数据的区别,也没有解决基于财务主动定义的共享工单对企业的端到端业务的覆盖等。

第二类是管理体系转型,2022年年初,国资委印发《关于中央企业加快建设世界一流财务管理体系的指导意见》给出了1455框架,即围绕一个核心目标,推动四个变革,强化五项职能,完善五大体系。财务管理体系的转型明确了“大财务”观,拓展了财务职能的广度和深度,但并没有明确财务数字化能力的转型逻辑。

第三类是财务业务能力转型,目前的财务机器人、智能财务的实践在推动企业财务能力和效率的提升上取得了明显效果,但尚未明确对模式和体系的颠覆式影响。

相比之下,数治企业的财务数字化转型则在一下四个方面对财务的转型进行了重新定义:

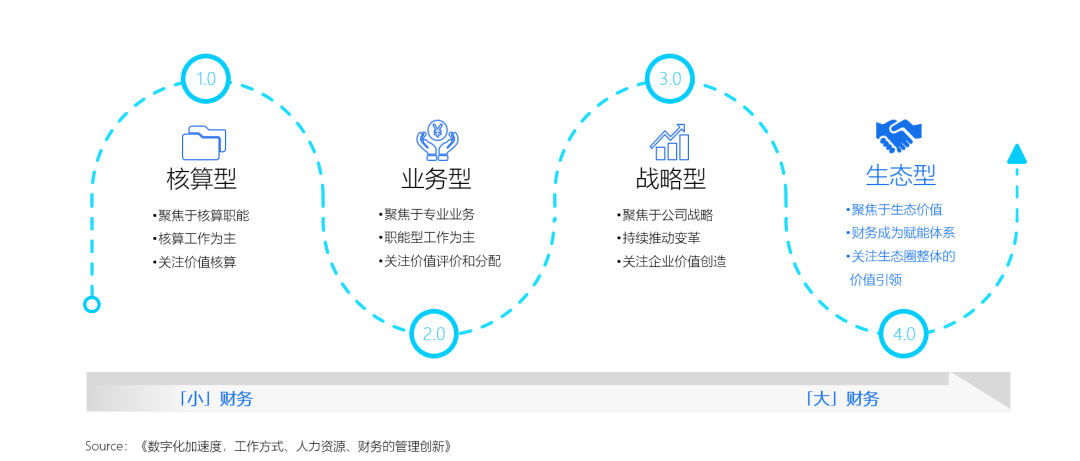

第一、在财务数字化转型方向上,“数治企业”对财务的业务边界和价值目标进行了重新定义。财务的发展方向将是生态型财务,其最终的价值目标是对生态价值的计量并引领生态圈整体的持续发展。

第二、在财务数字化转型能力上,“数治企业”重新定义了财务能力和管理要素。相比电算化时代强调三流合一,互联网时代强调的三算合一,数字化时代的会计需要聚焦三态合一,也就是企业的未来、能力和生态的三位一体,财务的财务能力和管理要素将侧重客户、生态、自驱和应变能力的计量、反映。

第三、在财务数字化转型方法上,“数治企业”需要对服务模式和计量方法进行重新定义。未来的财务需要构建超越业务的会计数据的能力,未来的业务需要构建的是超越财务的业务决策能力,业务部门无须通过财务部门便可获取相应数据报告,财务变为无处不在、无时不在的场景式数据服务。

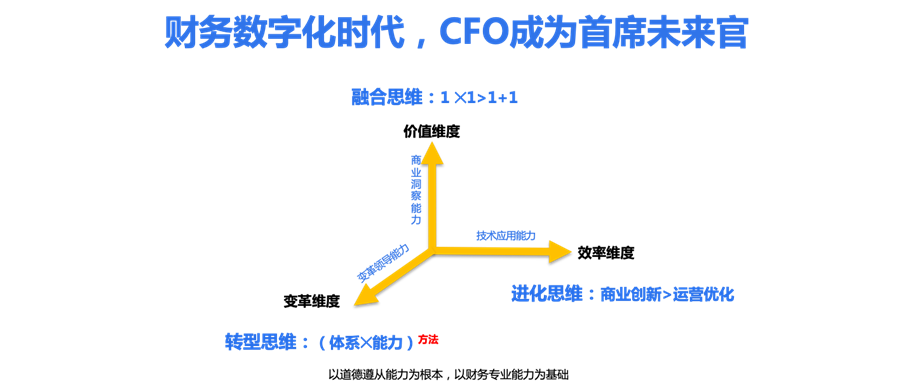

最后,企业的财务人员也须转变财务思维,CFO应成为企业发展的首席未来官,具备数字化时代下创新性的转型、融合和进化思维,才能成功引导数治企业的持续发展。

由于时间关系,今天的分享就到这里,期待我们围绕建设世界一流财务数智体系,共商、共建、共享财务管理新世界,也期待以后能有更多机会跟大家进一步交流,谢谢!

上一新闻:2021第一个风口智能制造,金蝶云·星空驶上快车道

下一新闻:这只金色蝴蝶,穿越了30年