新会计法实施指南:财务的三大应对举措

来源:图文来源:金蝶云星空 作者: 发布日期:2024-07-04 访问次数:689

一、接轨时代,护航经济新秩序

会计制度作为经济运行的重要基石,也在不断适应时代的需求而演进,随着数字经济的蓬勃发展,会计信息化建设已提升至国家战略层面。2024年6月28日,全国人民代表大会常务委员会通过了《中华人民共和国会计法》(“《会计法》”)的修订决定,并于7月1日起正式施行。

新《会计法》有诸多调整和完善,涵盖了会计档案管理、会计监督制度等方面,旨在使会计工作流程更加严谨、规范。此次修订的核心亮点之一,是首次将会计信息化建设纳入法律,为会计工作明确了转型方向。

新《会计法》有诸多调整和完善,涵盖了会计档案管理、会计监督制度等方面,旨在使会计工作流程更加严谨、规范。此次修订的核心亮点之一,是首次将会计信息化建设纳入法律,为会计工作明确了转型方向。

二、会计信息化建设首次入法

会计信息化建设的法律地位

新《会计法》第八条规定“国家加强会计信息化建设,鼓励依法采用现代信息技术开展会计工作”与原《会计法》相比,这次修订在最高立法层面为会计信息电子化奠定更为坚实的法律基础,会计信息电子化正获得法律和技术的双重驱动。

强化财务造假法律追责

新《会计法》大篇幅强化了对财务造假行为的法律责任追究。特别是第四十二条,根据违法所得实施“没一罚十”的处罚,罚款额度最高可达违法所得的十倍。这一改变与证券法等有关法律的处罚规定相衔接,显著提高财务造假的违法成本,对违法行为形成了事前震慑。

三、强监管凸显财务转型关键

提升财会监督质效

新《会计法》强调财政、审计、税务等部门应加强监督检查协作。信息化建设在提升财会监督质效上作用显著。利用大数据和信息化手段,监管部门可以更有效地进行监督。通过推动建立部门间会计数据共享机制,可以提高信息透明度,避免信息孤岛现象,全面获取和分析财务信息。

加强内部会计监督

新《会计法》首次将建立健全内部会计监督制度纳入单位内部控制管理制度。这提示各单位会计负责人在会计信息化建设过程中,必须重视数据治理,确保会计信息质量,防范会计违规风险。

四、企业当前面临的挑战与应对举措

近年来,云计算、大数据、AI等技术的快速迭代推动数字经济的蓬勃发展,为企业创造了新的商业模式、新的业务场景、新的经营管理方式,同时也给企业财务带来新的挑战,对企业财务管理提出新的要求。数电票及电子档案全面推广则为企业财务数字化提出了新的标准。

面对新形势下的新任务,新《会计法》为财务转型指明了方向,企业财务可从以下三个方面去思考优化财务工作的举措:

1、业财一体化

充分利用数字化技术提高会计工作效率和质量,通过构建完整的研产供销财一体化体系,使业务数据自动转化为财务数据,让财务数据具备可追溯性。

通过实现业务流、信息流、资金流的统一,满足收入、成本、费用、资金等的合规要求,同时结合大数据在多个场景中的财务数据赋能业务决策。

通过构建支持业务模式创新与多维视角下的财务管理体系,以管控采购、生产、销售及管理等成本费用,提升运营效率和盈利能力,让企业更具价值创造能力。

2、内控智能化

基于企业组织架构与业务模式,将内部控制融于各项业务循环中,实现业务流程的标准化和规范化。

通过整合AI与大数据技术,实现业务流程的智能审核,并智能化地洞察和提醒潜在风险。技术的应用可实现对业务的有效指导与控制,并进行全生命周期的监督与反馈,确保会计信息的真实性和完整性。

3、档案资产化

为了加强对会计凭证、会计账簿、财务会计报告和其他会计资料的管理,尤其是发票等票据的电子化处理,企业可施行一系列的财务数字化管理举措。这包括与银行、税务、电子凭证等外部平台建立对接,构建电子档案平台,以实现会计资料的即时入账、合规确认及有效归档。

通过平台系统的搭建,电子档案可跨越时空被及时查阅。财务档案不再是财务档案室陈列的纸质文件,而是转化为可被分析与利用的数据资产,档案的实用价值将显著提升。

结语

未来,会计工作需积极投身数字化,拥抱新技术,强化内部控制的同时,提升监督的透明度和效率。

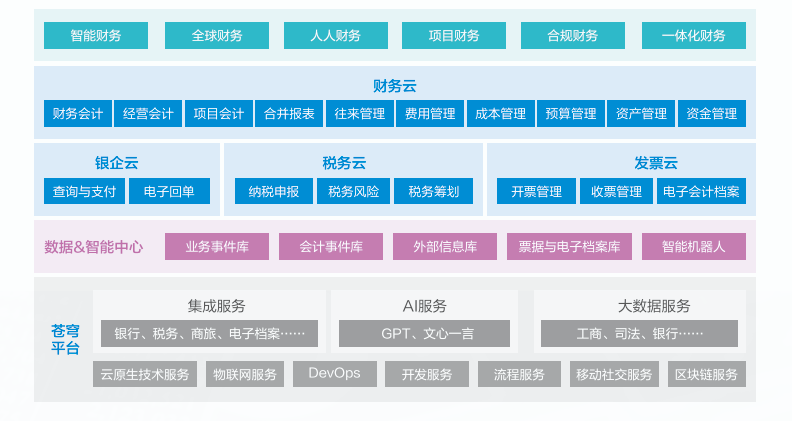

金蝶云·星空依托金蝶云·苍穹平台,运用AI、大数据等智能技术帮助企业构建全球财务一体化体系,满足多场景核算和报告需求,以智能化、全球化、人人化、合规化、精细化的方式助力企业创造价值。

金蝶云·星空依托金蝶云·苍穹平台,运用AI、大数据等智能技术帮助企业构建全球财务一体化体系,满足多场景核算和报告需求,以智能化、全球化、人人化、合规化、精细化的方式助力企业创造价值。

会计制度作为经济运行的重要基石,也在不断适应时代的需求而演进,随着数字经济的蓬勃发展,会计信息化建设已提升至国家战略层面。2024年6月28日,全国人民代表大会常务委员会通过了《中华人民共和国会计法》(“《会计法》”)的修订决定,并于7月1日起正式施行。

二、会计信息化建设首次入法

会计信息化建设的法律地位

新《会计法》第八条规定“国家加强会计信息化建设,鼓励依法采用现代信息技术开展会计工作”与原《会计法》相比,这次修订在最高立法层面为会计信息电子化奠定更为坚实的法律基础,会计信息电子化正获得法律和技术的双重驱动。

强化财务造假法律追责

新《会计法》大篇幅强化了对财务造假行为的法律责任追究。特别是第四十二条,根据违法所得实施“没一罚十”的处罚,罚款额度最高可达违法所得的十倍。这一改变与证券法等有关法律的处罚规定相衔接,显著提高财务造假的违法成本,对违法行为形成了事前震慑。

三、强监管凸显财务转型关键

提升财会监督质效

新《会计法》强调财政、审计、税务等部门应加强监督检查协作。信息化建设在提升财会监督质效上作用显著。利用大数据和信息化手段,监管部门可以更有效地进行监督。通过推动建立部门间会计数据共享机制,可以提高信息透明度,避免信息孤岛现象,全面获取和分析财务信息。

加强内部会计监督

新《会计法》首次将建立健全内部会计监督制度纳入单位内部控制管理制度。这提示各单位会计负责人在会计信息化建设过程中,必须重视数据治理,确保会计信息质量,防范会计违规风险。

四、企业当前面临的挑战与应对举措

近年来,云计算、大数据、AI等技术的快速迭代推动数字经济的蓬勃发展,为企业创造了新的商业模式、新的业务场景、新的经营管理方式,同时也给企业财务带来新的挑战,对企业财务管理提出新的要求。数电票及电子档案全面推广则为企业财务数字化提出了新的标准。

面对新形势下的新任务,新《会计法》为财务转型指明了方向,企业财务可从以下三个方面去思考优化财务工作的举措:

1、业财一体化

充分利用数字化技术提高会计工作效率和质量,通过构建完整的研产供销财一体化体系,使业务数据自动转化为财务数据,让财务数据具备可追溯性。

通过实现业务流、信息流、资金流的统一,满足收入、成本、费用、资金等的合规要求,同时结合大数据在多个场景中的财务数据赋能业务决策。

通过构建支持业务模式创新与多维视角下的财务管理体系,以管控采购、生产、销售及管理等成本费用,提升运营效率和盈利能力,让企业更具价值创造能力。

2、内控智能化

基于企业组织架构与业务模式,将内部控制融于各项业务循环中,实现业务流程的标准化和规范化。

通过整合AI与大数据技术,实现业务流程的智能审核,并智能化地洞察和提醒潜在风险。技术的应用可实现对业务的有效指导与控制,并进行全生命周期的监督与反馈,确保会计信息的真实性和完整性。

3、档案资产化

为了加强对会计凭证、会计账簿、财务会计报告和其他会计资料的管理,尤其是发票等票据的电子化处理,企业可施行一系列的财务数字化管理举措。这包括与银行、税务、电子凭证等外部平台建立对接,构建电子档案平台,以实现会计资料的即时入账、合规确认及有效归档。

通过平台系统的搭建,电子档案可跨越时空被及时查阅。财务档案不再是财务档案室陈列的纸质文件,而是转化为可被分析与利用的数据资产,档案的实用价值将显著提升。

结语

未来,会计工作需积极投身数字化,拥抱新技术,强化内部控制的同时,提升监督的透明度和效率。