标准成本,从核算到管理

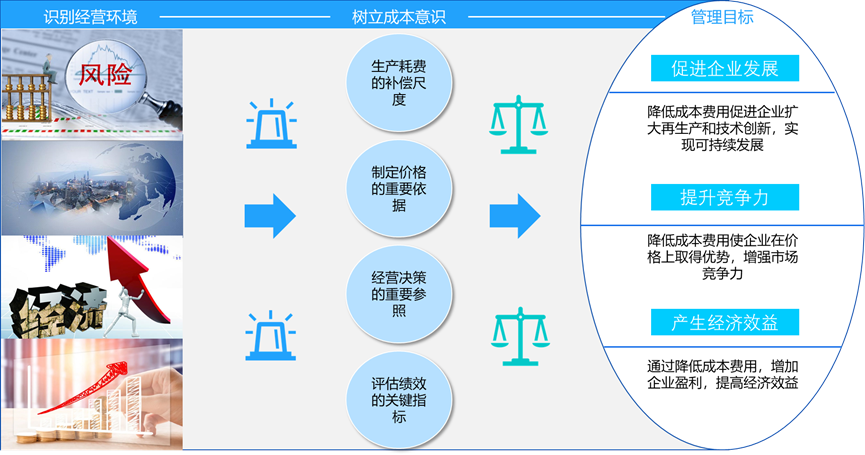

在当今这个日新月异的商业环境中,企业面临的竞争态势日益激烈,市场风险层出不穷,利润空间被不断压缩。为了在激烈的市场竞争中立于不败之地,实现可持续发展,树立成本意识、加强成本管理已成为企业管理的核心议题之一。

标准成本管理体系作为提升成本控制能力、优化资源配置的重要工具,其建设与应用显得尤为迫切。然而,在推进标准成本管理体系的过程中,企业往往会遭遇一系列难点,但一旦成功构建并有效运行,标准成本将在全价值链中发挥关键作用,有力推动企业成本战略的落地执行。

痛点与难点分析

01

数据复杂性核算工作量大

数据来源多样、格式不一、质量参差不齐的问题,导致数据收集与处理难度加大,数据收集繁琐、处理复杂,且需频繁更新以适应市场变化,对资源和技术要求高,增加了工作难度。

02

标准制定的主观性与滞后性

制定科学合理的标准成本需要丰富的专业知识和对市场动态的敏锐洞察。但实际操作中,由于信息不对称、人员经验差异等原因,标准成本的制定往往带有一定主观性,且难以快速响应市场变化,导致标准滞后于实际,不能有效帮助报价。

03

跨部门协作的壁垒

标准成本管理涉及采购、生产、销售等多个部门,需要高度协同工作。然而,部门间往往存在利益冲突、沟通不畅等问题,影响标准成本管理体系的顺畅运行。

04

持续监控与调整的挑战

市场环境、原材料价格、生产效率等因素的不断变化,要求企业对标准成本进行动态调整。但如何建立有效的监控机制,及时发现偏差并快速调整,是企业面临的另一大挑战。

标准成本在全价值链作用

在采购、生产、工艺管理、销售、财务等各个环节,标准成本贯穿全价值链,促进了企业资源的高效配置和成本的有效控制.

成本控制

通过设定标准成本,企业可以明确成本控制目标,将实际成本与标准成本进行对比分析,及时发现成本偏差,并采取针对性措施加以纠正,实现成本的有效控制。

促进流程优化

标准成本管理要求企业对生产流程进行精细化分析,识别并消除浪费环节,推动生产流程的持续优化,提升整体运营效率。

绩效评价

标准成本可以作为部门和个人绩效考核的重要依据,通过对比实际成本与标准成本的差异,客观评价各部门及员工的工作成果,激发员工的积极性和创造力。

决策支持

标准成本为企业管理层提供了科学的成本数据支持,有助于更加准确地评估产品盈利能力、制定价格策略、优化资源配置,从而提高决策的科学性和有效性。

推进企业成本战略落地

标准成本管理是企业成本战略的重要组成部分,通过建立健全的标准成本管理体系,企业可以更加精准地掌握成本构成,明确成本控制方向,改善工艺,提高成本竞争力。同时,标准成本管理还能够促进企业内部的沟通与协作,促进财务由核算职能向管控职能转变,为企业成本战略的落地执行提供有力支撑。

上一新闻:2021第一个风口智能制造,金蝶云·星空驶上快车道

下一新闻:营收、利润与现金的核心引擎