不容忽视的发票红冲规则,一文读懂

国家税务总局发布了具有重大意义的《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告 2024 年第 11 号),此公告明确规定,自当年 12 月 1 日起,全面数字化电子发票(以下简称数电发票)将在全国范围内正式推广,这标志着它正式迈向全国性普及的崭新阶段。

在数电发票的实际使用过程中,我们需要特别注意一个关键问题:当出现开票有误等情况时,数电发票只能进行红冲处理,而无法像传统纸质发票那样作废。那么,数电发票究竟该如何进行红冲操作呢?又有哪些情况是不允许红冲的呢?在红冲过程中需要着重注意哪些要点呢?我们将在本文中为大家一一解答这些问题。

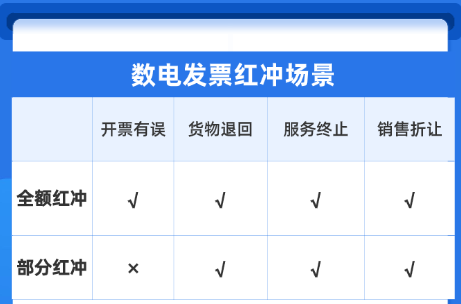

一、数电发票红冲场景

数电发票红冲时,均需申请红字确认单,可选择开票有误、销货退回、服务终止、销售折让四种红冲原因。其中开票有误仅允许全额红冲,销货退回、服务终止、销售折让可全额红冲、部分红冲。

数电发票在受票方将蓝字发票勾选、入账或消费用途确认后,双方均可以发起红冲;当受票方未勾选未确认时,仅能由开票方发起红冲。

“部分红冲”这一问题备受财务人员关注。在实际操作中,除了因 “开票有误” 时不允许 “部分红冲” 之外,还有以下两种情形同样不可以进行 “部分红冲”:

(1)蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,必须全额红冲。

(2)蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。

二、数电发票不能红冲的场景

刚刚已经向各位读者详细介绍了数电发票能够进行红冲的多种场景以及相关注意事项。那么,数电发票是否存在不能红冲的场景呢?答案是肯定的,以下将为大家介绍四种不能红冲的情况:

(1)蓝字发票已作废、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;

(3)蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

(4)发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登录系统进行相关操作时,不允许发起红冲。

三、各票种之间的红冲规则

可能会有读者提出这样的疑问:数电发票已然在全国范围内推广开来,但是对于之前的数电纸票和税控发票,如果需要进行红冲操作,究竟该如何去做呢?大家无需着急,小编在此之前就已经精心为各位整理好了一份详细的操作攻略。

数电发票可红冲税控发票,税盘缴销后,才支持使用数电票红冲税控发票。各票种之间的红冲规则为“新冲旧、电冲纸”。红票为数电发票时,必须申请红字确认单,无论原蓝票是数电发票、还是税控发票。具体如下:

在销方和购方升级数电发票的进程不一致,且由购方发起红冲的情况下,所开具红字发票需依据销方的升级状况来确定。具体而言,若销方仅能开具税控发票,那么受票方应填开并上传《开具红字增值税专用发票信息表》;若销方只能开具数电发票,则受票方需填开红字确认单。

销方对于原始交易的细节、发票开具的情况以及业务背景通常有更深入的了解。所以在符合相关规定的情况下,由销方发起红冲可能更容易确保红冲操作与原始交易的一致性和准确性。

四、金蝶发票云发票红冲高效解决方案

在医药、制造、零售等行业中,存在一些企业面临着退货、折让等逆向业务频繁且数据量庞大的情况。这些逆向业务往往较为复杂,容易引发各种冲突,进而极大地增加了发票处理的难度。

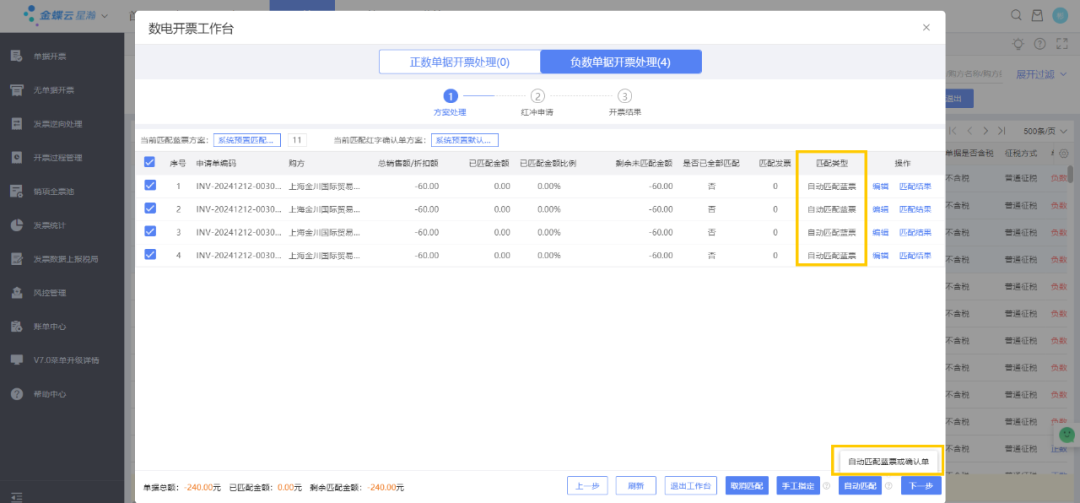

鉴于当前发票红冲规则具有复杂性,同时企业业务呈现出多样性的特点,为了能够更好地帮助企业财务人员适应这些变化,使其可以快速且高效地处理发票红冲相关问题,金蝶发票云打造了对标世界一流的数电发票工作台。旨在降低企业运营成本,同时显著提高企业的运营效率。

① 正逆向业务互抵开票:企业业务运行过程中产生退货或折让等逆向业务,如同时存在对应正向业务,可以正逆向业务行合并后开具蓝票,减少红票开具量。

① 自动匹配蓝票或红字确认单:当无法确定红字发票负数单据需直接关联的原蓝票或红字确认单,通过金蝶发票云算法自动匹配进行红冲。自动匹配是根据基本规则(销方税号、购方税号、发票种类,明细是商品编码、税收分类编码、税率、剩余可红冲金额,单价按偏差值)将负数单据的信息跟蓝字发票进行比对。

金蝶发票云,矢志不渝成为企业在复杂财税环境中的得力助手。以先进的技术和对行业的深刻理解,为企业提供了精准、高效的发票解决方案。无论是应对多变的发票规则,还是处理繁杂的业务流程,金蝶发票云都展现出了极强的专业性,助力企业在数字化时代的浪潮中抓住机遇,稳健前行。